Oporavak cijena sirove nafte nakon turbulentne godine

30.12.2020

Dok je 2020. u cjelini bila vrlo bogata događajima, na tržištu sirove nafte nakon dugo vremena turbulentna kretanja još jednom su kulminirala u posljednjim tjednima godine.

Dok je 2020. u cjelini bila vrlo bogata događajima, na tržištu sirove nafte nakon dugo vremena turbulentna kretanja još jednom su kulminirala u posljednjim tjednima godine. Ovaj put su, međutim, u suprotnosti s kretanjima na početku pandemije, zabilježene brojne vijesti koje su se pozitivno odrazile na cijene nafte.

Obzirom na posljedice pandemije, promotrimo li cijenu sirove nafte tipa Brent na razini 2020. godine, trenutna prosječna cijena iznosi 43,25 dolara po barelu (do 29. prosinca), što je 32,6% niže u odnosu na prosjek istog razdoblja prošle godine (64,19 dolara po barelu). S druge strane, promotrimo li trenutnu cijenu sirove nafte tipa Brent koja iznosi 51,09 dolara po barelu, u odnosu na kraj trećeg ovogodišnjeg tromjesečja zabilježen je rast od 24,8% dok je u odnosu na kraj 2019. zabilježen pad od 22,6%.

Najistaknutija među spomenutim vijestima bila je razvoj i odobrenje nekoliko vrsta cjepiva protiv Covid-19. Iako su ohrabrujuće vijesti o preliminarnim rezultatima treće faze testiranja već stvorile optimizam početkom studenog, tržišta su bila osobito potaknuta brzim procesima odobravanja u tjednima koji su uslijedili.

Istodobno, pobjeda demokratskog kandidata Joea Bidena na izborima za predsjednika SAD-a uklonila je značajan čimbenik neizvjesnosti, posebice glede globalne trgovine te vanjske politike. Od budućeg američkog predsjednika očekuje se da će u novoj godini biti dosljedan u poduzimanju mjera u borbi protiv pandemije u SAD-u uz realizaciju dalekosežnih gospodarskih potpora i ulaganja, što bi trebalo potaknuti oporavak i time rasteretiti cijene sirove nafte na strani potražnje.

Na strani ponude glavni faktor i dalje ostaje smanjenje kapaciteta proizvodnje od strane zemalja članica OPEC-a. Izrazito visoka dosljednost u provođenju navedenih odluka tijekom 2020. bila je odlučujuća za stabilnost cijena sirove nafte u drugoj polovici godine. Naime, početkom prosinca postignut je dogovor OPEC-a o blagom smanjenju od 0,5 umjesto 2 mil. b/d, spustivši time proizvodnju s 7,7 na 7,2 mil. b/d. Navedena smanjenja kreću početkom 2021. godine. Uz navedeno, države članice OPEC-a od siječnja će također održavati mjesečne (za razliku od dosadašnjih tromjesečnih) sastanke kako bi procijenile tržišne uvjete i odlučile o prilagodbama proizvodnje za nadolazeći mjesec, pri čemu daljnje mjesečne prilagodbe neće prelaziti 0,5 mil. b/d.

IEA (International Energy Agency) snizila je svoju projekciju rasta globalne potražnje za naftom za 2021. Posljednja revizija uslijedila je nakon smanjenja potražnje za mlaznim gorivom te kerozinom uslijed ograničenja putovanja i zatvaranja granica. IEA očekuje da će globalna potražnja za sirovom naftom iduće godine porasti za 5,69 mil. b/d, što je 170 tis. b/d niže od rasta predviđenog prije mjesec dana. Pad potražnje za 2020. procjenjuje na 8,82 mil. b/d, što je 40 tis. b/d niže od onog predviđenog u prethodnom izvješću. Na strani ponude, IEA očekuje da će globalna ponuda u prosincu porasti, unatoč povećanju kapaciteta proizvodnje od 0,5 mil. b/d tek u siječnju. Globalna ponuda u studenom porasla je za 1,5 mil. b/d, na 92,7 mil. b/d. Prema novim projekcijama, IEA očekuje da će globalna ponuda na razini 2020. pasti za 6,6 mil. b/d, dok će na razini 2021. porasti za 1,4 mil. b/d.

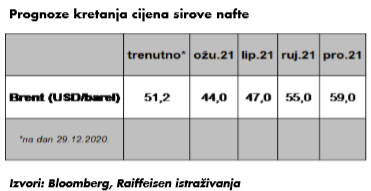

Prema našim očekivanjima, do kraja prvog tromjesečja sljedeće godine cijene sirove nafte zabilježit će pad. Prosječna cijena nafte tipa Brent do kraja navedenog razdoblja mogla bi biti na razini od 44 dolara po barelu, dok sredinom sljedeće godine (kraj lipnja) očekujemo porast na 47 dolara po barelu.

Ipak, obuzdavnje pandemije COVID-19, postupna normalizacija te polagani porast putovanja i potražnje uz postupni i umjereni oporavak cijena nafte obilježiti će 2021. godinu. Prema tome, tržište sirove nafte trebalo bi uglavnom ostati u ravnoteži, polako prazneći stečene zalihe sirove nafte u tom procesu. Međutim, čimbenici rizika i dalje postoje. S jedne strane, pooštravanje gospodarskih mjera na svim razinama moglo bi ponovno uzrokovati previranja u kratkom roku. S druge strane, porast proizvodnje sirove nafte s višim cijenama kao i pasivniji stav budućeg američkog predsjednika Joea Bidena prema Iranu ili Venezueli mogli bi dovesti do prekomjerne ponude.

Izjava o odricanju odgovornosti

Izdavatelj publikacije: Raiffeisenbank Austria d.d. Magazinska cesta 69, 10000 Zagreb, Hrvatska (“RBA”). RBA je kreditna institucija osnovana u skladu sa odredbama Zakona o kreditnim institucijama.

Ekonomska istraživanja i Financijsko savjetovanje su organizacijske jedinice RBA.

Nadzorno tijelo: Hrvatska agencija za nadzor financijskih usluga, Miramarska 24b, 10 000 Zagreb i Hrvatska narodna banka, Trg hrvatskih velikana 3, 10 002 Zagreb.

Ova publikacija izrađena je isključivo u informativne svrhe i ne smije se reproducirati, prevoditi ili činiti dostupnom trećim osobama osim namjeravanog korisnika, u cijelosti ili djelomice, bez prethodne pisane suglasnosti RBA u svakom pojedinom slučaju. Ova publikacija ne predstavlja investicijski savjet ili osobnu preporuku glede kupovanja, držanja ili prodaje vrijednosnih papira, niti ponudu ili poziv na davanje ponude, te ne zamjenjuje niti dopunjuje bilo kakav pravni dokument koji je po propisima bilo koje države, uključujući i Republiku Hrvatsku, potreban za primarno izdanje ili sekundarnu trgovinu financijskim instrumentima, bez obzira radi li se o malim ili profesionalnim ulagateljima te bez obzira radi li se o subjektima ili rezidentima Republike Hrvatske ili koje druge jurisdikcije.

Ova publikacija temelji se na javno dostupnim informacijama, koje smatramo pouzdanima, ali za čiju potpunost i točnost ne preuzimamo nikakvu odgovornost. Sve analize sadržane u ovoj publikaciji utemeljene su jedino na javno dostupnim informacijama i pod pretpostavkom da su te informacije cjelovite i točne, a što ne mora biti slučaj i za korisnika predstavlja rizik, kako izdavatelja, tako i tržišta kapitala i općih gospodarskih ili političkih okolnosti i izgleda. Procjene, projekcije, preporuke ili predviđanja budućih događaja te mišljenja iznesena u ovoj publikaciji predstavljaju neovisne prosudbe analitičara na dan objavljivanja, ako nije drugačije navedeno. Za izradu ove publikacije značajni su bili sljedeći materijalni izvori: Državni zavod za statistiku, Hrvatska narodna banka, Vlada Republike Hrvatske, Hrvatski zavod za zapošljavanje, Hrvatski zavod za mirovinsko osiguranje, Ministarstvo financija, Hrvatska agencija za nadzor financijskih usluga, Zagrebačka burza, Ekonomski institut, Bloomberg, Eurostat, The Vienna Institute for International Economic Studies i ostali izvori izričito navedeni u analizi.

RBA zadržava pravo ne ažurirati informacije iznesene u ovoj publikaciji ili ih potpuno ukinuti. Objava ažurirane analize, ako je i bude, ostaje diskrecijska odluka analitičara i RBA. U slučaju izmjena ili ukidanja informacija iznesenih u ovoj publikaciji, RBA će obavijest o izmjenama ili ukidanju kao i razloge koji su doveli do izmjena ili ukidanja publikacije objaviti na isti način kao i ovu publikaciju uz jasno upućivanje da se izmjene ili ukidanje odnosi na ovu publikaciju.

Ova publikacija ne može predstavljati i ne predstavlja temelj za donošenje investicijske odluke, već se svi korisnici pozivaju da se prije donošenja investicijske odluke informiraju dodatno i u mjeri koju drže potrebnom.

Cijene vrijednosnih papira koje se navode u ovoj publikaciji su zadnje cijene dostupne u 16:30 CET na dan koji prethodi ovoj publikaciji, osim ako u samoj publikaciji nije drugačije navedeno.

Investicijske mogućnosti o kojima se raspravlja u ovoj publikaciji mogu biti neprikladne za neke investitore, ovisno o njihovim konkretnim investicijskim ciljevima i investicijskom horizontu, te uzimajući u obzir njihov ukupan financijski položaj. Investicije koje su predmet ove publikacije mogu varirati s obzirom na cijenu ili vrijednost. Investitori mogu ostvariti povrat manji od početnog ulaganja. Promjene deviznog tečaja mogu imati negativan utjecaj na vrijednost investicija. Osim toga, rezultati ostvareni u prošlosti ne moraju nužno implicirati rezultate u budućnosti. Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet ove publikacije nisu objašnjeni u potpunosti. Informacije su iznesene bez jamstva, u zatečenom stanju, te se ne smiju smatrati zamjenom za investicijski savjet. Investitori moraju sami donijeti odluku u pogledu primjerenosti ulaganja u bilo koji od ovdje spomenutih instrumenata, na temelju koristi i rizika koji iz njih proizlaze, vlastite investicijske strategije, te pravnog, fiskalnog i financijskog položaja. Budući da ova publikacija ne predstavlja osobnu preporuku za ulaganje, ona, niti bilo koji njezin dio, ne predstavlja osnovu za sklapanje bilo kakvog ugovora ili preuzimanje bilo kakve obveze, niti se u nju smije pouzdati u vezi s takvim radnjama, niti se ona smije koristiti kao poticaj za takve radnje. Ulagačima se savjetuje da stupe u kontakt s ovlaštenim investicijskim savjetnikom za pojedinačna objašnjenja i savjete.

RBA, Raiffeisen Bank International AG ("RBI"), te bilo koje s njima povezano društvo kao ni njihovi direktori, ovlaštene osobe ili zaposlenici, te bilo koja druga osoba, ne prihvaćaju nikakvu odgovornost (iz nemara ili drugog razloga) za bilo kakve gubitke prouzročene na bilo koji način zbog korištenja ove publikacije ili njezinog sadržaja, odnosno na drugi način prouzročene s njom u vezi.

Ova se publikacija distribuira ulagačima od kojih se očekuje donošenje samostalnih investicijskih odluka i procjene rizika ulaganja, kako rizika samog izdavatelja tako i tržišta kapitala i općih gospodarskih ili političkih okolnosti i izgleda, bez nepotrebnog oslanjanja na ovu publikaciju, te se, bez prethodnog odobrenja RBA, ne smije distribuirati, umnažati ili objavljivati u cijelosti ili djelomično ni u koju svrhu.

RBA objavljuje analize i vrednovanja financijskih instrumenata samostalno i u sklopu publikacija izrađenih i distribuiranih od strane RBI te Raiffeisen Centrobank, Austria ("RCB") pod imenom Raiffeisen ISTRAŽIVANJA. Analize se mogu odnositi na jednog izdavatelja ili više njih, te na financijske instrumente u njihovom izdanju.

Jedinstveni kriteriji za izdavanje preporuka i klasifikaciju rizika za dioničko tržište definirani su na način:

„Kupiti“/(Buy): za dionice koje imaju očekivani ukupni povrat od najmanje 10% (15% za dionice s visokim rizikom volatilnosti) i predstavljaju najatraktivnije dionice među svim našim dionicama koje analiziramo i vrednujemo za razdoblje od sljedećih 12 mjeseci.

„Držati“/(Hold): za dionice za koje očekujemo pozitivni povrat do 10% (do 15% za dionice s visokim rizikom volatilnosti) u razdoblju od sljedećih 12 mjeseci.

„Smanjiti“/( Reduce): za dionice za koje očekujemo negativni povrat do -10% u razdoblju od sljedećih 12 mjeseci.

„Prodati“/( Sell): za dionice za koje očekujemo negativni povrat od preko -10% u razdoblju od sljedećih 12 mjeseci.

Ciljane cijene se temelje na izračunatoj fer vrijednosti dobivenoj pomoću metode usporednog vrednovanja („peer“ analize) i/ili metodom diskontiranog novčanog tijeka (DCF metodom). Detaljna pojašnjenja korištenih metodologija dostupna su na:

https://equityresearch.rbinternational.com/concepts.php

Prilikom objave analize, preporuka je određena koristeći gore definirane raspone. Privremena odstupanja od gore navedenih raspona ne dovode do automatske promjene preporuke nego će preporuka biti stavljena u razmatranje.

Mišljenja glede kretanja kamatnih stopa na tržištu novca Republike Hrvatske i kretanja cijena državnih obveznica izdanih u Republici Hrvatskoj temelje se na analizi kretanja tržišnih pokazatelja.

Ova publikacija nije ponuda ili osobna preporuka za kupnju ili prodaju financijskog instrumenta. Informacije iznesene ovdje ne sačinjavaju potpunu analizu svih materijalnih činjenica vezanih za izdavatelja, industriju ili financijski instrument. Ova publikacija može sadržavati očekivanja i izjave u pogledu budućeg razdoblja što uključuje rizike i neizvjesnosti, ali time ne jamči ostvarivanje budućih rezultata u bilo kojem pogledu koje su sukladno tome podložne promjenama. U skladu s tim, nijedno jamstvo ili tvrdnja, iskazana ili implicirana, nisu stvarni i ne treba se oslanjati na pravičnost, točnost, cjelovitost ili ispravnost informacija i mišljenja iznesenih u ovoj publikaciji.

RBA analitičari sudjeluju u izradi redovitih analiza koje objavljuje i distribuira RCB, a tiču se kompanija navedenih u nastavku zajedno s datumom objave inicijalne analize:

- Adris Grupa d.d. (21.01.2005.), Atlantic Grupa d.d. (8.6.2015.), Ericsson Nikola Tesla d.d. (18.01.2005.), Hrvatski Telekom d.d. (11.12.2007.), Ledo d.d. (13.10.2015.), Podravka d.d. (3.3.2003.) i Valamar Riviera d.d. (17.12.2015.).

Pregled Raiffeisen preporuka:

|

| Kupiti | Držati | Smanjiti | Prodati | Ukinuto | Pod razmatranjem |

| Broj preporuka | 1 | 4 | 1 | 0 | 1 | 0 |

| % svih preporuka | 14% | 58% | 14% | 0% | 14% | 0% |

| Usluge invest.bankarstva | 0 | 0 | 0 | 0 | 0 | 0 |

| % svih usl.invest.bankar. | 0% | 0% | 0% | 0% | 0% | 0% |

Popis povijesnih preporuka za dionička tržišta, kamatne stope tržišta novca RH, hrvatske obveznice izdane na lokalnom tržištu i ostale preporuke dostupan je na linku:

http://www.rba.hr/istrazivanja/povijest-preporuka

Napominjemo da RBA, s njom povezana društva i zaposlenici ili članovi organa upravljanja, kao i osobe koje su sudjelovale u izradi ove publikacije te s njima povezane osobe drže ili trguju financijskim instrumentima u iznosima koji premašuju 0,5% udjela u temeljnom kapitalu izdavatelja ili posluju sa subjektima iz sektora na koje se ova publikacija odnosi. Međutim, RBA je primjenom mjera zaštite povjerljivosti i sprečavanja sukoba interesa u razumnoj mjeri osigurala da takva okolnost ni na koji način nije utjecala na bilo što navedeno u ovoj publikaciji.

RBA je dio grupacije RBI. RBI je poslovna investicijska banka i ima sjedište u Austriji. Već 25 godina RBI djeluje u Srednjoj i Istočnoj Europi (SIE regiji) gdje ima mrežu banaka podružnica, leasing društava i brojnih drugih društava koja pružaju financijske usluge na 17 tržišta. Kao rezultat ovog položaja u Austriji i SIE regiji, RBI je uspostavio odnose i proširio ih u nekim slučajevima s kompanijama u sljedećim sektorima: nafta&plin, tehnologije, energija, nekretnine, telekomunikacije, financijske usluge, osnovni materijali, ciklični i ne-ciklični potrošački proizvodi, briga o zdravlju i industrija. RBI i/ili njegova povezana društva provodili su transakcije u vezi s proizvodima i uslugama (uključujući, ali ne isključivo, usluge investicijskog bankarstva) s izdavateljem iz analize, u proteklih 12 mjeseci. RBI i povezana društva uspostavili su organizacijske mjere koje su potrebne s pravnog stajališta i stajališta nadzora, a čije poštivanje prati Sukladnost (Compliance). Na sukobe interesa primjenjuju se pravna, fizička i druga ograničenja (koja se zajednički nazivaju „Kineski zidovi“), a njihova je svrha je ograničiti protok informacija između poslovnog područja/organizacijske jedinice unutar RBI, RBA, RCB te ostalih društava unutar grupe. Tako je npr. Investicijsko bankarstvo, koje obuhvaća aktivnosti korporativnog financiranja putem tržišta kapitala, odvojeno fizičkim i drugim barijerama od jedinica trgovanja te jedinica za istraživanje i analizu.

Potencijalni sukobi interesa navedeni niže primjenjuju se u slučaju vrijednosnih papira navedenih u analizi ako su pripadajući redni brojevi navedeni na kraju odlomka:

1. RBA ili bilo koje povezano društvo ili bilo koja fizička osoba uključena u objavu publikacije posjeduje neto dugu ili kratku poziciju koja premašuje prag od 0,5 % ukupnog izdanog dioničkog kapitala izdavatelja.

2. Izdavatelj drži više od 5 % ukupnog izdanog dioničkog kapitala RBA ili bilo kojeg povezanog društva.

3. RBA ili bilo koje povezano društvo ili bilo koja fizička osoba uključena u objavu publikacije ima značajne financijske interese u odnosu na izdavatelja.

4. RBA ili bilo koje povezano društvo djeluje kao održavatelj tržišta (ili specijalist) ili drugi održavatelj likvidnosti za vrijednosne papire izdavatelja, kada je to primjenjivo.

5. RBA ili bilo koje povezano društvo je bilo tijekom prethodnih dvanaest mjeseci glavni voditelj ili suvoditelj postupka bilo koje objavljene ponude vrijednosnih papira izdavatelja u smislu usluge provedbe ponude odnosno prodaje vrijednosnih papira izdavatelja sa i bez obveze otkupa, kada je to primjenjivo.

6. RBA ili bilo koje povezano društvo je u bilo kojem drugom sporazumu s izdavateljem koji se odnosi na pružanje usluga investicijskog bankarstva, osim ako bi to značilo objavljivanje povjerljivih poslovnih informacija i da je sporazum bio na snazi prethodnih dvanaest mjeseci ili je tijekom istog razdoblja doveo do plaćanja naknade ili obećanja da će naknada biti plaćena, kada je to primjenjivo.

7. RBA ili bilo koje povezano društvo ili bilo koja fizička osoba uključena u objavu publikacije je stranka sporazuma s izdavateljem koji se odnosi na izradu preporuke, kada je to primjenjivo.

8. Analitičar ili bilo koja fizička osoba uključena u objavu publikacije posjeduje vrijednosne papire izdavatelja koje je analizirao.

9. Analitičar ili bilo koja fizička osoba uključena u objavu publikacije je u Nadzornom odboru/Odboru direktora izdavatelja čije je poslovanje analizirao.

10. Analitičar ili bilo koja fizička osoba uključena u objavu publikacije je primio ili stekao vrijednosni papir izdavatelja prije javne ponude izdanja. U tom slučaju zahtijeva se pred-odobrenje transakcije s istaknutim datumom i kupovnom ili prodajnom cijenom.

11. Kompenzacija analitičara ili bilo koja fizička osoba uključena u objavu publikacije je povezana s davanjem usluga investicijskih usluga od strane RBA ili bilo kojeg povezanog društva.

Primjenjive napomene: Napomena br. 3, 4 i 5.

Portfelji analitičara i drugih fizičkih osoba koji su sudjelovali u izradi ove analize dostupni su na:

http://www.rba.hr/istrazivanja/portfelj-rba-analiticara

Izjava analitičara: Financijska naknada autoru analize nije i neće biti povezana, izravno ili posredno, s preporukama ili stajalištima iznesenim u ovoj publikaciji niti ista ovisi o provedenim transakcijama.

RBA zaposlenici koji nisu sudjelovali u pripremi ove publikacije, ali su imali pristup istoj prije distribucije, nemaju značajan financijski interes u jednom ili više financijskih instrumenata izdavatelja koji su analizirani u publikaciji. RBA zaposlenici koji nisu sudjelovali u pripremi ove publikacije, a imaju pristup istoj prije distribucije, nisu u sukobu interesa u odnosu na izdavatelja koji su analizirani u publikaciji.

RBA ima odobrenje Hrvatske agencije za nadzor financijskih usluga (“HANFA”) za obavljanje svih poslova propisanih važećim Zakonom o tržištu kapitala i drugim važećim zakonima i podzakonskim propisima. Međutim, RBA je ovlaštena obavljati te poslove samo na teritoriju Republike Hrvatske, ne i drugdje. Ukoliko bi ova publikacija, u cijelosti ili djelomično, bila dostupna u bilo kojoj jurisdikciji osim Republike Hrvatske, treba je smatrati nepostojećom.

Ovaj dokument se ne smije distribuirati u UK, Japanu, Hong Kongu, Kanadi i SAD-u.